自拍偷拍. 零跑初度登顶新势力榜首——新王登基已经好景不长?

2025年3月的中国车市,献技了一场荒诞戏码——树立仅八年的零跑汽车,以37,095辆的委用量初度登顶新势力榜首自拍偷拍.,而畴昔霸主办念念汽车据此差距仅421辆。

这场见效背后,不仅是销量的荒芜,更是两种造车玄学的对撞,一边是高举家庭幸福大旗的理念念主见,一边是手捏价钱屠刀的实验主见。当零跑B10以10.98万元的预售价将激光雷达智驾拉进12万元区间时,新势力的游戏限定果决改写。

零跑的逆袭密码

零跑的登顶绝非无意。37,095辆的委用量中,紧凑型SUV B10的预售订单孝敬了超1.5万辆,其中70%用户采选搭载激光雷达的智驾版块。

这组数据揭示了一个狞恶实验,那等于当车企还在为激光雷达是否值1万元溢价争论不停时,零跑已用12万元标配激光雷达+城市NOA的订价策略,将智能驾驶从奢华降维成快消品。

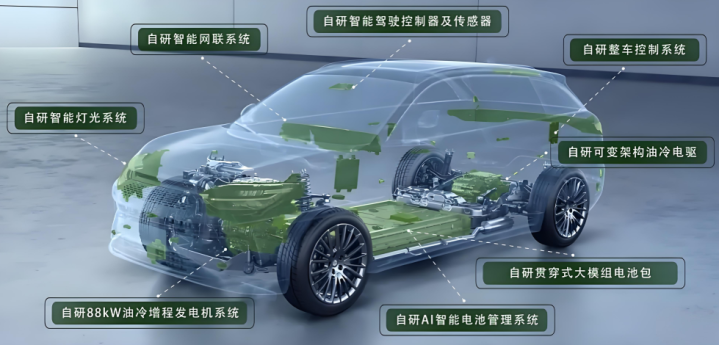

更致命的是其全域自研的本钱手术刀。自研中枢零部件占比超60%,三电系统、智驾模块的垂直整合,让零跑B10在搭载高通8650芯片和激光雷达的情况下,仍能将整车本钱压缩至13万元区间。

这种的花样平直导致其2024年毛利率从0.5%飙升至8.4%,第四季度甚而达成单季度盈利8000万元。对比理念念汽车13.3%的毛利率,零跑用薄利多销施展了在新动力时间,领域效应比品牌溢价更具杀伤力。

理念念汽车的36674辆委用量虽创下新高,但其主力L系列行将达成百万辆里程碑的荣耀,正被两个隐忧侵蚀:一是纯电车型MEGA的商场遇冷,二是与零跑的价差边界。

拳交当理念念L6起售价仍信守25万元时,零跑B10用一半的价钱提供了同级别智驾体验——这迫使花费者在品牌光环与钱包厚度间艰难抉择。

蔚来的窘境则更为繁重。15039辆的委用量中,主品牌仅孝敬10219辆,乐说念品牌不及5000辆的发达,显现了其多品牌计谋的协同窘境。

当蔚来仍在强转移电汇聚的高端就业时,零跑已通过与中国一汽的伙同拓荒,将换电站建筑本钱缩小30%,辩论2026年在欧洲达成腹地化坐蓐以回避20.7%关税。这场较量中,蔚来的就业护城河正被零跑的本钱闪电战快速填平。

零跑的逆袭撕开了新势力神色的间隙。阿维塔以10475辆的销量同比翻倍,增程版阿维塔06,26小时订单破2万辆;岚图汽车则以10012辆的委用量稳居中高端商场。这些中腰部品牌的崛起,印证了在10-20万元的主战场,性价比才是王说念。

而小米汽车的2.9万辆委用量(未公布具体车型)在际遇小米SU7高速爆燃事件后续影响尚未开展,四月的销售缱绻或受平直影响。

2025年的三大绞杀战场

零跑B10将10万元级商场的战火引向激光雷达标配化,迫使小鹏G6将起售价压至17.68万元,理念念L6或将被动推出无激光雷达版。

零跑宝石“纯电为主、增程为辅”,其B系列车型纯电占比超70%,而理念念、阿维塔仍在增程赛说念苦战。跟着800V高压平台普及,充电10分钟续航400公里的技艺红利,或将重塑汽车商场新的神色。

零跑借Stellantis集团渠说念加快欧洲布局,辩论2025年出口5万辆,而蔚来、小鹏的出海步调昭彰滞后。谁能在欧盟碳关税全面落地前成立原土化产能,谁就捏有下一阶段竞争的主动权。

结语:

零跑的登顶赌的是中国花费者对极致性价比的不灭追求。但隐患通常存在:2025年50-60万辆的销量缱绻意味着日均委用需超1600辆,而一季度8.7万辆的累计委用量仅完成缱绻的14.5%。

这场逆袭省略仅仅长跑中的一次加快。当特斯拉Model 2以16万元订价不得不发自拍偷拍.,当华为ADS 3.0将城市NOA障翳率普及至95%,零跑能否守住王座?翘首以待。