原神 足交 东海期货:甲醇二季度投资策略:入口预期记忆,价钱承压

原神 足交

原神 足交

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

作家:东海期货 冯冰

1.行情追思

一季度甲醇高位回过期颤动盘整。甲醇2505合约1月2日开盘2710元/吨,最高为当日2725元/吨,口岸一套MTO在客岁12月29日泊车后,下流利润失掉问题打压甲醇价钱,同期内地自然气安装现实驱散不时记忆,阶段性利空使得盘面冲高回落,更进击的是煤炭价钱捏续偏弱使得上游坐褥积极性更高,供应压力或难以缓解,预期急转而下,驱散了长达3月余的高涨行情。春节前价差2505合约价钱回落到1月23日最低2541元/吨,节后甲醇在入口大幅下降和需求复原的预期中价钱运转抬升,反弹到最高2月10日的2619元/吨,但跟着口岸MTO安装泊车,国产开工高位,去库不足预期的压力下价钱小幅回落。一季度最低点再2月26日2510元/吨。甲醇开工自然高位,2月荒芜现实导致开工略有下降,入口到港货源依旧偏少,国际甲醇开工下调进一步加重了口岸入口下降的担忧。3月初MTO渐渐重启,下流现实安装复原,供需出现阶段性旯旮改善预期,价钱冲突两次冲突2月高点,最高为3月10日2624元/吨。3月12日,能化空头网络补仓,甲醇本就受供应记忆和利润压缩的情况下,深度下落,跌掉近一个月的涨幅。但下流需求擢升和入口少于筹划的去库预期中,甲醇下方撑捏仍然较强,多空浓烈博弈下,甲醇颤动窄幅波动。3月下国际甲醇开工快速回升,入口预期压力使得口岸争相抛售,期货价钱破位下落,最低为3月31日2477元/吨。好意思国平等关税问题导致能化普跌,甲醇受挫,清色泽捏续下破。

2.基本面分析

2.1.新产能投放有限

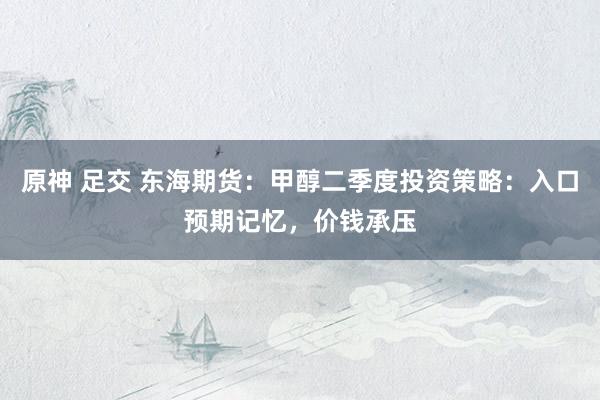

适度2024年底隆众资讯统计甲醇寰宇产能策动10286.5万吨,环比前一年加多155万吨,产能增速1.53%。甲醇产业插足产能低速增永远,2025年一季度暂无新增产能,但前一年底投放的宝丰220万吨甲醇计入产能,悠枯坐褥。二季度预测宝丰二期一体化投产,其他安装暂无详情音信。

2.2.国内供应同期高位,二季度现实量或有限

把柄隆众数据表示,预估2024年3季度甲醇产量达2458.87万吨,月均819.62万吨,2025年1月产量856.4万吨,2月产量778.8万吨。3月产量预估再815万吨,一季度产量策动约2450.2万吨,环比3季度下降8万吨傍边。开工率约87%傍边环比下降不足1%。同比擢升近4%。

国内甲醇高开工率一方面来自于煤炭价钱偏低导致资本利润偏高,较大的擢升了甲醇坐褥积极性。另一方面,客岁运转的入口下降,需要国产产量擢升弥补口岸供应缺口。也因此,本年春检力度络续下降。据隆众资讯数据统计,2025年2-4月春季现实触及产能1703万吨/年,远低于往年同期现实力度。其中2月本色现实触及产能852万吨/年,高于往年同期, 2月扩充春检筹划触及产能独一381万吨/年,其他501万吨/年触及产能多为故障性短期现实为主。3-4月刻下初步统计的春检触及产能分裂独一460万吨/年、361万吨/年,是远低于往年的。预测2季度产量环比略有镌汰,客岁二季度环比一季度减少约20万吨/月,本年预测减少幅度松开。2季度产量举座水平仍然较高。可是需要注重的是,5-6月恰好甲醇入口复原和下流淡季前期,需求的下降和入口的补充或使得国产供应存在一定的转机,若如斯,产量也有络续下降超预期的风险,需关心现实完了情况。

2.3.二季度入口预期回升

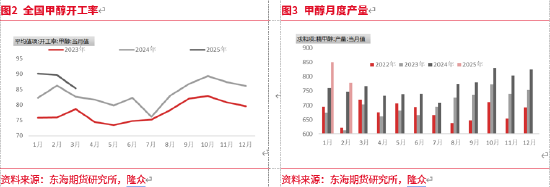

海关数据统计,2025年1-2月中国甲醇累计入口量为160.41万吨,同比下落29.52%。3月入口络续保管低位,预估不足60万吨。一季度入口预估在216万吨傍边,月均约莫72万吨,同比客岁(月均102万吨)大幅下降。

隆众数据统计表示,一季度国际甲醇平均开工水平不足60%,主要由于自然气限气问题,中东安装开弓极低,1-2月平均开工不足两成, 2月下旬国际甲醇开工最低到55.01%,是近五年同比最低水平,举座国际甲醇供应偏紧。3月下部分安装运转重启,适度3月21日已上升至62%隔邻,环比2月底上升约5个百分点,开工复原不足预期,4月甲醇入口量预估80万吨傍边,跟着国际安装开工的上升,甲醇入口预期渐渐缔造,4月入口或上升较少,增量预测主要体当今5月。二季度甲醇跟着中东开工擢升,入口环比将出现昭着增量。5-6月入口月均预测记忆至100万吨以上。

2.4.3-4月需求或是上半年岑岭

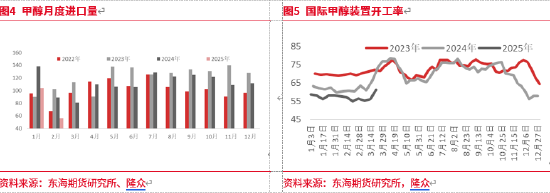

一季度甲醇下流烯烃新增产能主淌若宝丰二期(55PE+50PP)一体化安装。举座甲醇下流照旧插足熟习阶段保捏低速增永远,新兴下流需求中MTO/MTP产业插足瓶颈期。存量方面看。把柄隆众数据估算,2024年一季度CTO/MTO开工负荷在86%傍边,同比下降2个百分点以上,环比客岁四季度下降6.6个百分点傍边。

一季度MTO/MTP开工领先降后升,由于24年四季度甲醇价钱束缚高涨,捏续压缩下流利润,12月30日兴兴MTO安装领先泊车,紧接着MTO/MTP安装运转出现不同程度的降负荷和泊车,甲醇价钱同步回落,伴跟着浙江宁波富德年产60万吨MTO于2月13日泊车后,MTO/MTP 安装开工跌到25年来最低点,尔后阶段性利润缔造和现实驱散网络重启导致MTO/MTP开工率触底回升,周度开工看达到近三年同比拟高水平,因此也讲明MTO/MTP开工络续上行空间未几,反而如果价钱进一步高涨压缩利润,MTO/MTP安装仍有泊车风险。

一季度传统下流新增安装有限,其中又甲醛6万吨傍边新增产能,以及醋酸河北建滔二期80万吨产能(开工负荷不高)。“金三银四”传统下流需求走高,二季度举座或有小幅回落。二季度甲醇下流存新增安装筹划。主要网络在MTBE和醋酸行业,暂无明确技术,关心下流投放程度。

3-4月需求或已见顶,举座二季度需求难以络续擢升。

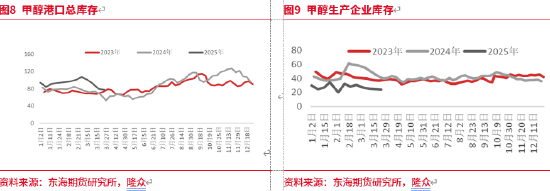

2.5.库存预测高涨

本年一季度口岸库存内地和口岸分化昭着,内地库存同比偏低,口岸库存同比拟高。2024年12月举座库存在12月初达到顶峰后运转回落,捏续到春节之前,春节后举座库存再次高涨但未能冲突12月高点,随后库存络续下降,2月下入口下滑和MTO重启情况下,库存加快下滑。2024年一季度甲醇库存举座呈去库态势(撤退春节原因),一方面口岸自然1-2月需求欠安,但入涎水平极低使得口岸库存并未出现大幅的超预期高涨,另一方面内地库存实足水平偏低,且在需求擢升加捏下保管去库。

拳交然二季度跟着入口到货加多,若入口月均记忆到100万吨以上,增量可达30万吨每月,需求难有相应匹配,口岸库存有大幅高涨可能。而内地底本供应就处于高水平,春检不时驱散之后,供应进一步加多,内地反应传统下流需求在“金三银四”事后稳中走弱等,库存相同有小幅加多可能。举座来看,二季度甲醇总库存预测高涨昭着。

2.6.资本估值偏高

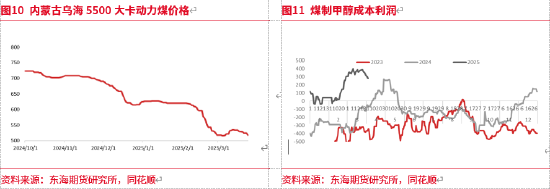

能源煤价钱捏续偏弱,据同花顺数据表示:1月以来内蒙古乌海5500大卡能源煤价钱捏续下落,从1月初的624元/吨,刻下已跌至518元/吨傍边,跌幅达106元/吨傍边。1月在气温下降,需求旺季,能源煤日耗增长的情况下,价钱依然疲软。周边春节,部分民营煤矿不时减产,天气偏暖且需求一般,春节事后煤矿复产和物流复原,供应渐渐加多,需求增量有限,供应弥散的神态使得中永远煤炭价钱依然承压。煤炭价钱的下落,以及甲醇年后价钱要点的束缚抬升,甲醇资本利润昭着扩展,达到近五年最高水平。3月煤矿坐褥供应复原巩固,4-5月用电需求转弱,6月以后跟着温度回升需求渐渐增长,二季度煤炭价钱将偏弱为主。预测甲醇二季度在基本面压力下,资本利润或将有所挤压,估值记忆。

3.总结

国外宏不雅方面,好意思联储降息预期有所升温,阛阓预期降息次数上升到4-5次,好意思元短期举座走弱,民众阛阓波动加重。宏不雅环境尤其关税落地节律存在反复和预期差,预测二季度国外仍处于高波动环境。国内两会驱散之后,更进击的是落地节律。“低物价”、“宽财政节律前置”、“货币节律后置”预期延续,择机降准降息可能会兼顾外部阛阓节律。二季度后半段运转我国出口压力将渐渐体现,阛阓处于外部冲击和里濒临冲的博弈的经济考证阶段,阛阓插足颤动养息阶段,波动或将加大。

一季度甲醇价钱高位回落,起始由于MTO/MTP利润压缩和自然气制甲醇安装提前记忆,随后在高库存压制下反弹无力,但入口大幅下降和下流安装渐渐重启导致去库撑捏价钱,却因供应记忆预期难以上行。举座在去库预期和供应预期压力之间颤动。05合约由于近月仍受去库撑捏,能够率颤动偏弱为主。而二季度甲醇入口预测渐渐记忆,国内现实触及产能较少,供应压力空前,而需求端暂未看到昭着的起色,难以匹配供应增量,价钱预测承压而下,主要影响09合约。

操作提议:关心MA2509合约空头契机。

风险: MTO开工,入口。宏不雅、原油、策略风险等

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张靖笛 原神 足交